Frequently Asked Questions

ESEF Go To Top

Mitä eroa on XHTML- ja Inline XBRL-määrityksillä tai dokumenteilla?

- XHTML

- XHTML (Extensible Hypertext Markup Language) on HTML:n tiukempi, XML-pohjainen versio. Se on suunniteltu yhdistämään HTML:n ja XML:n parhaat ominaisuudet.

- XHTML:n tavoitteena on varmistaa, että verkkosivut ovat rakenteeltaan tiukempia ja helposti käsiteltäviä sekä ihmisille että koneille.

- Eroja perus HTML:n verrattuna:

- Kaikkien elementtien täytyy olla oikein suljettuja.

- Attribuutit ovat kirjainkoolla herkkiä.

- Hierarkian tulee olla virheetön.

- Esimerkki XHTML

- raakatekstinä: <p>Yrityksen liikevaihto: 1 000 000 EUR</p>

- Selaimessa katseltunaYrityksen liikevaihto: 1 000 000 EUR

- Inline XBRL (iXBRL)

- Inline XBRL yhdistää XHTML:n ja XBRL:n (eXtensible Business Reporting Language)

- iXBRL mahdollistaa sen, että raportointitiedot ovat sekä ihmisen luettavassa että koneellisesti luettavassa muodossa samassa tiedostossa

- Tämä mahdollistaa sen, että tilinpäätös voi edelleen olla esimerkiksi hienosti taitettu kuvaajia ja muita visuaalisia esitystapoja sisältävä dokumentti säilyttäen silti koneluettavuutensa (verraten normaaliin XML-muotoiseen XBRL-tietoon)

- Eroja XHTML:n verrattuna

- iXBRL-tiedosto on XHTML-dokumentti, joka sisältää XBRL-tunnisteita (tägit)

- Tunnisteet ovat sisällä koodissa eivätkä ne näy käyttäjälle kuin vain tekstinkäsittelyohjelmassa avattuna

- iXBRL-tiedostossa tulee noudattaa inline XBRL spesifikaation määrityksiä ja viitata valitun taksonomian määrittämään entrypoint-skeemaan.

- Esimerkki inline XBRL

- raakatekstinä <p>Yrityksen liikevaihto: <ix:nonFraction name="revenue" contextRef="currentYear" decmals="0">1 000 000</ix:nonFraction> EUR</p>

- sama selaimessa katsottuna: Yrityksen liikevaihto: 1 000 000 EUR

Mistä löydän ohjeita ESEF-raportointiin Suomessa?

Suomessa ESEF-raportit toimitetaan Nasdaq:lle (Suomen OAM, Officially Appointed Mechanism), mutta raportointia valvova viranomainen on Finanssivalvonta. Nämä organisaatiot ovat yhdessä päivittääneet ohjeistuksen ESEF-raportointiin Suomessa: https://www.nasdaq.com/docs/2021/10/25/xHTML%20REPORTING%20TO%20OAM_25102021_Final.pdf

Mistä löydän apua virhetilanteisiin XBRL-aineistoissa?

XBRL International on koostanut yleisimpien ESEF-raportteihin liittyvät virheet ja antanut niihin ratkaisuja. Löydät koosteen täältä. Monet näistä soveltuu myös muihin XBRL-raportointeihin.

Markkinoilla on useita XBRL-validaattoreita, joiden avulla voi selvittää virhetilanteita. Lopulta XBRL-spesifikaatiot tarjoavat viralliset tekniset määritykset taksonomiaan sekä XBRL-aineistoihin liittyviin virhetilanteisiin.

Miten voin tutustua ESEF-taksonomian sisältöön?

ESEF-taksonomian sisältöä voi tarkastella XBRL-ohjelmistojen avulla (katso kohta Miten voin nähdä taksonomian sisällön?), mutta Eurofiling-yhteisön julkaisema Taxonomy Illustrated-määritys (xsl) on myös hyödyllinen tähän. Täällä sisältöä voi tarkastella myös suomeksi.

General Go To Top

Miten voin käyttää XBRL-aineistoja?

XBRL-aineistojen käsittelyyn suositellaan käytettäväksi jotakin tähän soveltuvaa ohjelmistoa. Näitä voi soveltaa hyvin laaja-alaisesti yleisten analytiikkaohjelmistojen valikoimasta tai erityisesti XBRL-tiedon käsittelyyn kehitetyistä ohjelmistoista, joiden tarjontaan voit tutustua esimerkiksi XBRL Internationalin tai XBRL Europen listauksista.

SBR-taksonomian mukaisen datan hyödyntämisen pilotti 2021

Vuonna 2021 tehdyssä pilotissa todennettiin XBRL-muotoisen tiedon hyödynnettävyys avoimen lähdekoodin ratkaisuilla. Pilotissa hyödynnettiin sekä PRH:n Kaupparekisteristä otettuja osakeyhtiöiden tilinpäätösaineistoja sekä Kuntien tietopalvelusta saatavissa olevaa kuntien talousdataa. Data parsittiin ensin tietokantamuotoon, jonka pohjalta määritettiin PowerBI-näkymiä tietoon.

Pilotin dokumentaatio ja kaikki käytetyt materiaalit löytyvät oheisesta jaetusta Google drive-sijainnista. XBRL Suomi järjesti pilotin tuloksista myös webinaarin.

Mitä eroa on XHTML- ja Inline XBRL-määrityksillä tai dokumenteilla?

- XHTML

- XHTML (Extensible Hypertext Markup Language) on HTML:n tiukempi, XML-pohjainen versio. Se on suunniteltu yhdistämään HTML:n ja XML:n parhaat ominaisuudet.

- XHTML:n tavoitteena on varmistaa, että verkkosivut ovat rakenteeltaan tiukempia ja helposti käsiteltäviä sekä ihmisille että koneille.

- Eroja perus HTML:n verrattuna:

- Kaikkien elementtien täytyy olla oikein suljettuja.

- Attribuutit ovat kirjainkoolla herkkiä.

- Hierarkian tulee olla virheetön.

- Esimerkki XHTML

- raakatekstinä: <p>Yrityksen liikevaihto: 1 000 000 EUR</p>

- Selaimessa katseltunaYrityksen liikevaihto: 1 000 000 EUR

- Inline XBRL (iXBRL)

- Inline XBRL yhdistää XHTML:n ja XBRL:n (eXtensible Business Reporting Language)

- iXBRL mahdollistaa sen, että raportointitiedot ovat sekä ihmisen luettavassa että koneellisesti luettavassa muodossa samassa tiedostossa

- Tämä mahdollistaa sen, että tilinpäätös voi edelleen olla esimerkiksi hienosti taitettu kuvaajia ja muita visuaalisia esitystapoja sisältävä dokumentti säilyttäen silti koneluettavuutensa (verraten normaaliin XML-muotoiseen XBRL-tietoon)

- Eroja XHTML:n verrattuna

- iXBRL-tiedosto on XHTML-dokumentti, joka sisältää XBRL-tunnisteita (tägit)

- Tunnisteet ovat sisällä koodissa eivätkä ne näy käyttäjälle kuin vain tekstinkäsittelyohjelmassa avattuna

- iXBRL-tiedostossa tulee noudattaa inline XBRL spesifikaation määrityksiä ja viitata valitun taksonomian määrittämään entrypoint-skeemaan.

- Esimerkki inline XBRL

- raakatekstinä <p>Yrityksen liikevaihto: <ix:nonFraction name="revenue" contextRef="currentYear" decmals="0">1 000 000</ix:nonFraction> EUR</p>

- sama selaimessa katsottuna: Yrityksen liikevaihto: 1 000 000 EUR

Kestävyysraportointi Go To Top

Mitä eroa on XHTML- ja Inline XBRL-määrityksillä tai dokumenteilla?

- XHTML

- XHTML (Extensible Hypertext Markup Language) on HTML:n tiukempi, XML-pohjainen versio. Se on suunniteltu yhdistämään HTML:n ja XML:n parhaat ominaisuudet.

- XHTML:n tavoitteena on varmistaa, että verkkosivut ovat rakenteeltaan tiukempia ja helposti käsiteltäviä sekä ihmisille että koneille.

- Eroja perus HTML:n verrattuna:

- Kaikkien elementtien täytyy olla oikein suljettuja.

- Attribuutit ovat kirjainkoolla herkkiä.

- Hierarkian tulee olla virheetön.

- Esimerkki XHTML

- raakatekstinä: <p>Yrityksen liikevaihto: 1 000 000 EUR</p>

- Selaimessa katseltunaYrityksen liikevaihto: 1 000 000 EUR

- Inline XBRL (iXBRL)

- Inline XBRL yhdistää XHTML:n ja XBRL:n (eXtensible Business Reporting Language)

- iXBRL mahdollistaa sen, että raportointitiedot ovat sekä ihmisen luettavassa että koneellisesti luettavassa muodossa samassa tiedostossa

- Tämä mahdollistaa sen, että tilinpäätös voi edelleen olla esimerkiksi hienosti taitettu kuvaajia ja muita visuaalisia esitystapoja sisältävä dokumentti säilyttäen silti koneluettavuutensa (verraten normaaliin XML-muotoiseen XBRL-tietoon)

- Eroja XHTML:n verrattuna

- iXBRL-tiedosto on XHTML-dokumentti, joka sisältää XBRL-tunnisteita (tägit)

- Tunnisteet ovat sisällä koodissa eivätkä ne näy käyttäjälle kuin vain tekstinkäsittelyohjelmassa avattuna

- iXBRL-tiedostossa tulee noudattaa inline XBRL spesifikaation määrityksiä ja viitata valitun taksonomian määrittämään entrypoint-skeemaan.

- Esimerkki inline XBRL

- raakatekstinä <p>Yrityksen liikevaihto: <ix:nonFraction name="revenue" contextRef="currentYear" decmals="0">1 000 000</ix:nonFraction> EUR</p>

- sama selaimessa katsottuna: Yrityksen liikevaihto: 1 000 000 EUR

Kestävyysraportoinnin taksonomia

CSRD:n mukaisesti raportoivien yritysten tulee käyttää siihen kehitettyä XBRL-taksonomiaa. Virallisesti taksonomiaa ei ole vielä otettu käyttöön, mutta se on silti jo julkaistu EFRAG:n toimesta: https://www.efrag.org/en/projects/esrs-xbrl-taxonomy/concluded

Lisää tietoa kestävyysraportointiin löytää seuraavilta sivustoilta:

- EU:n komission kestävyysraportoinnin sivusto

- Fiva:n kestävyysraportoinnin sivusto

- EFRAG:n ESRS Q&A alusta ja Videotutoriaalit

Suomen Tilintarkastajat ry:n Questions & Answers (Q&A) tarjoaa käytännön ratkaisuja eri yhteyksissä esiin nousseisiin kysymyksiin

Ohjeita Go To Top

Miten voin käyttää XBRL-aineistoja?

XBRL-aineistojen käsittelyyn suositellaan käytettäväksi jotakin tähän soveltuvaa ohjelmistoa. Näitä voi soveltaa hyvin laaja-alaisesti yleisten analytiikkaohjelmistojen valikoimasta tai erityisesti XBRL-tiedon käsittelyyn kehitetyistä ohjelmistoista, joiden tarjontaan voit tutustua esimerkiksi XBRL Internationalin tai XBRL Europen listauksista.

SBR-taksonomian mukaisen datan hyödyntämisen pilotti 2021

Vuonna 2021 tehdyssä pilotissa todennettiin XBRL-muotoisen tiedon hyödynnettävyys avoimen lähdekoodin ratkaisuilla. Pilotissa hyödynnettiin sekä PRH:n Kaupparekisteristä otettuja osakeyhtiöiden tilinpäätösaineistoja sekä Kuntien tietopalvelusta saatavissa olevaa kuntien talousdataa. Data parsittiin ensin tietokantamuotoon, jonka pohjalta määritettiin PowerBI-näkymiä tietoon.

Pilotin dokumentaatio ja kaikki käytetyt materiaalit löytyvät oheisesta jaetusta Google drive-sijainnista. XBRL Suomi järjesti pilotin tuloksista myös webinaarin.

Mitä eroa on XHTML- ja Inline XBRL-määrityksillä tai dokumenteilla?

- XHTML

- XHTML (Extensible Hypertext Markup Language) on HTML:n tiukempi, XML-pohjainen versio. Se on suunniteltu yhdistämään HTML:n ja XML:n parhaat ominaisuudet.

- XHTML:n tavoitteena on varmistaa, että verkkosivut ovat rakenteeltaan tiukempia ja helposti käsiteltäviä sekä ihmisille että koneille.

- Eroja perus HTML:n verrattuna:

- Kaikkien elementtien täytyy olla oikein suljettuja.

- Attribuutit ovat kirjainkoolla herkkiä.

- Hierarkian tulee olla virheetön.

- Esimerkki XHTML

- raakatekstinä: <p>Yrityksen liikevaihto: 1 000 000 EUR</p>

- Selaimessa katseltunaYrityksen liikevaihto: 1 000 000 EUR

- Inline XBRL (iXBRL)

- Inline XBRL yhdistää XHTML:n ja XBRL:n (eXtensible Business Reporting Language)

- iXBRL mahdollistaa sen, että raportointitiedot ovat sekä ihmisen luettavassa että koneellisesti luettavassa muodossa samassa tiedostossa

- Tämä mahdollistaa sen, että tilinpäätös voi edelleen olla esimerkiksi hienosti taitettu kuvaajia ja muita visuaalisia esitystapoja sisältävä dokumentti säilyttäen silti koneluettavuutensa (verraten normaaliin XML-muotoiseen XBRL-tietoon)

- Eroja XHTML:n verrattuna

- iXBRL-tiedosto on XHTML-dokumentti, joka sisältää XBRL-tunnisteita (tägit)

- Tunnisteet ovat sisällä koodissa eivätkä ne näy käyttäjälle kuin vain tekstinkäsittelyohjelmassa avattuna

- iXBRL-tiedostossa tulee noudattaa inline XBRL spesifikaation määrityksiä ja viitata valitun taksonomian määrittämään entrypoint-skeemaan.

- Esimerkki inline XBRL

- raakatekstinä <p>Yrityksen liikevaihto: <ix:nonFraction name="revenue" contextRef="currentYear" decmals="0">1 000 000</ix:nonFraction> EUR</p>

- sama selaimessa katsottuna: Yrityksen liikevaihto: 1 000 000 EUR

Mistä löydän apua virhetilanteisiin XBRL-aineistoissa?

XBRL International on koostanut yleisimpien ESEF-raportteihin liittyvät virheet ja antanut niihin ratkaisuja. Löydät koosteen täältä. Monet näistä soveltuu myös muihin XBRL-raportointeihin.

Markkinoilla on useita XBRL-validaattoreita, joiden avulla voi selvittää virhetilanteita. Lopulta XBRL-spesifikaatiot tarjoavat viralliset tekniset määritykset taksonomiaan sekä XBRL-aineistoihin liittyviin virhetilanteisiin.

Miten pääsen alkuun XBRL-tuen rakentamisessa järjestelmään?

Tämän UKK-osion läpilukeminen on hyvä aloituskohta. Suosittelemme myös tutustumaan xbrl.org-sivuston ohjepakettiin ohjelmistotaloille.

Mikäli tarkoituksena on tehdä raportointia PRH:lle inline XBRL-muotoisena, kannattaa tutustua inline XBRL Hands off-tilaisuuden videotallenne- ja muihin materiaaleihin sekä soveleltajan ohjeet-dokumenttiin. Kannattaa myös tutustua esimerkkiaineistoihin.

Kuntien raportointiin liittyen kannattaa tutustua Valtiokonttorin ohjeistukseen.

Taksonomian excel-muotoiset visualisoinnit ovat myös hyödyllisiä, niihin voi tutustua tästä paketista Taksonomia_excel_SBR-2020-01-07 tai Valtiokonttorin julkaisemista tietopaketeista SBR-taksonomian sivustolla "Kuntatalouden tietopalvelun raportointikokonaisuudet ja tietokenttien määritykset".

Mitä tarkoitetaan raportointisovelluksella?

XBRL-raportteja tuotetaan perinteisesti ohjelmistoilla, jotka tukevat XBRL-standardia. Näitä on olemassa monia, sillä XBRL on jo vakiintunut raportointimenetelmä muualla maailmassa. Aluksi on hyvä kartoittaa käytössä olevan ohjelmiston/raportointisovelluksen tuki XBRL:n suhteen. Standardi on saanut vuosien saatossa modulaarisia laajennoksia, joista osan käyttö on välttämätöntä raportoinnin mahdollistamiseksi tämän dokumentin tarkoittamassa kontekstissa. On hyvä kiinnittää myös huomioita ohjelmiston käytettävyyteen XBRL-raportoinnin suhteen.

Ohjelmistot tuottavat XBRL-tiedostoja monin eri tavoin, ja käytettävä menetelmä määrää pitkälti raportin muodostamiseen tarvittavan ajan raportoijalle. Toinen suuri tekijä on raportoivan tahon omat tietovarastot ja -järjestelmät sekä se, kuinka helposti raportoitavat tietoalkiot ovat saatavissa raportille valmiina tai tarvitaanko välissä erillistä laskentaa.

Monet ohjelmistot käyttävät niin sanottua tiedon merkitsemis (engl. ”tagging”)-menetelmää, jossa raportoijalle visualisoidaan taksonomian entry point-tiedostoa vastaavaa tietosisältö, ja raportoija yhdistää omat tietolähteensä oikeisiin kohteisiin raportissa. Automatisoinnin kannalta on tärkeää, että ohjelmisto kykenee muistamaan aiemmin muodostetut linkit raportin ja tietolähteiden välillä. Näin merkitsemisprosessia ei tarvitse toistaa tulevilla raportointikerralla, vaan tiedot voidaan tuottaa suoraan järjestelmästä seuraavalta raportointikaudelta.

Taksonomia itsessään ei ota mitään kantaa siihen mistä, tai millä tavalla tieto instanssidokumenteille (raporteille) tuotetaan. Raportointisovelluksesta riippuen se voi sallia tietojen noutamisen useammasta eri järjestelmästä tai toisena ääripäänä tarjota tavan syöttää käsin tiedot lomakemaisiin näkymiin.

Mitä on XBRL?

XBRL(eXtensible Business Reporting Language) on XML(eXtensible Markup Language)-pohjainen merkintäkieli erityisesti taloudellisten tietojen esittämiseksi konekielisessä muodossa. XML-dokumenteissa tieto esitetään elementtien, eli niin kutsuttujen ”tägien” (engl. ”tag”), sisällä, jotka merkitään hakasulkein ”<elementti>arvo</elementti>”. Tällä tavoin voidaan esittää tiedon merkitys siten, että sitä voidaan helposti ymmärtää ja käsitellä tietokoneilla, esimerkiksi ”<Liikevaihto>5000</Liikevaihto>”.

XML on W3C:n (World Wide Web Consortium) määrittämä standardi, jota sovelletaan tiedon esittämisessä hyvin laaja-alaisesti, esimerkiksi verkkolaskutus on hyvä esimerkki sovelluskohteesta. XML Schema (XML-skeema) on niin ikään W3C-standardi, jonka avulla voidaan määrittää rakenne ja sisältö XML-dokumentille. Skeemojen avulla voidaan validoida XML-dokumentti ja siten varmistua siitä, että sen sisältö ja muoto ovat oikeanlaiset.

XML nimensä mukaisesti mahdollistaa myös uusien merkintäkielien määrityksen. XBRL-merkintäkieli on esimerkki tällaisesta sovelluskohteesta. XBRL kehitettiin, jotta voitaisiin parantaa raportoitavan tiedon ymmärrettävyyttä ja käytettävyyttä kaikille osapuolille, sillä XML itsessään on melko vaikeaselkoista eikä tarjoa suoraan keinoja tähän. Erityisesti talousraportoinnissa oli tarve myös parantaa rahaa ilmaisevien arvojen esittämistä sekä mahdollistaa dimensionaaliset tietorakenteet raportoinnissa.

XBRL-spesifikaatio itsessään on näin joukko XML-skeema-määrityksiä, joiden kautta on määritetty laajat metatietokirjastot, jotka mahdollistavat XBRL-taksonomioihin sisällytettäväksi huomattavasti enemmän tietoa raportoitavasta tiedosta. Esimerkkejä tästä ovat esimerkiksi erikieliset nimikkeet ja ohjeistukset tietosisällölle, visualisointimallit sekä validointisäännöt. Talousraportit ovat usein moniulotteisia tietosisältöjä, jotka heijastavat viranomaisten asettamia raportointivaatimuksia. Raportointikokonaisuudet pohjautuvat tyypillisesti lakeihin, esimerkiksi Kirjanpitolakiin tai viranomaissuosituksiin. Näiden sisältöjen esittäminen ymmärrettävässä muodossa raportoijille vaatii enemmän, kuin pelkät elementtimääritykset, jotka XML-skeeman avulla voitaisiin tuottaa. XBRL:n avulla raportointisovellukset sekä muut ohjelmistot pystyvät ymmärtämään ja esittämään taksonomian tietosisällön käyttäjälle helpommin ymmärrettävällä tavalla.

Tutustu sanastoon

DPM

en Data Point Modelling; DPM

Data Point -mallinnus. Tietomallinnuksessa kuvataan tiedonkeruun yksittäiset tietoalkiot vakioitujen koodistojen ja hierarkioiden avulla.

entry point -tiedosto

taksonomian sisältämä XML-skeema-tiedosto, joka vastaa yhtä raportointikokonaisuutta reaalimaailmassa

huomautus

Esimerkiksi osakeyhtiön tilinpäätös on entry point -tiedosto. Pitää sisällään kyseisen raportointikokonaisuuden kaikkien osakokonaisuuksien määritykset.

European Taxonomy Architecture (EXTA)

Eurooppalainen taksonomia arkkitehtuuri on CEN:in kehittämä standardi taksonomioiden rakennetta varten. Määritys on kytköksissä DPM-pohjaisten taksonomioiden kanssa ja sitä hyödynnetään Suomen SBR-taksonomiassa, mutta niin ikään esimerkiksi pankkien raportoinneissa (COREP, FINREP, Solvency II).

instanssidokumentti

jonkin entry point -tiedoston mukainen XBRL-dokumentti

huomautus

Instanssidokumentti on itse raportti, joka välitetään vastaanottajalle, esim. osakeyhtiön tilinpäätösraportti. Pitää sisällään kyseisen raportointikokonaisuuden kaikki osakokonaisuudet.

linkbase-määritys

taksonomian osa, jonka tarkoitus on antaa lisämääreitä XML-skeemoissa määritetyille elementeille

sekä kuvata elementtien välisiä yhteyksiä

osakokonaisuus

osakokonaisuus on yksi looginen osa raportointikokonaisuutta, joka vastaa yhtä näkymää raportissa

huomautus

Esimerkiksi tase on tilinpäätöksen yksi osakokonaisuus

raportointi

raportointi tämän dokumentaation yhteydessä tarkoittaa yhden raportointikokonaisuuden käsittämän tietosisällön toimittamista PRH:n raportointipalveluun

raportointikokonaisuus

raportointikokonaisuus kuvaa yhden samalla kertaa raportoitavan tietojoukon sisällön osakokonaisuuksien joukkona. Kukin raportointikokonaisuus määritellään sitä vastaavassa entrypoint-tiedostossa.

huomautus

Esimerkiksi Kuntien neljännesvuosiraportointi on yksi raportointikokonaisuus

raportointisovellus

raportointisovelluksella tarkoitetaan ohjelmistoa tai työkalua, jonka avulla raportointi suoritetaan.

raportti

raportti on XBRL-instanssidokumentti, joka noudattaa valitun raportointikokonaisuuden mukaista entrypoint-skeemaa.

SBR

en Standard Business Reporting; SBR

standardoitu talousraportointi on menettelytapa erityisesti taloustietojen raportointiin, jossa useamman tiedontarvitsijan samankaltaiset tietotarpeet harmonisoidaan yhtenäiseksi raportointikokonaisuudeksi.

W3C

en World Wide Web Consortium; W3C

XBRL

en eXtensible Business Reporting Language; XBRL

XBRL GL (Global Ledger)-taksonomia

taksonomia liiketapahtumiin liittyvien tietojen esittämiseksi, jota voidaan hydöyntää esimerkiksi taloushallinnon järjestelmäintegraatiossa, tai tili- ja verotarkastuksessa.

XBRL-taksonomia

joukko XML-skeema- ja linkbase-määrityksiä

huomautus

Taksonomia sisältää yhden tai useamman entry point -tiedoston, joka vastaa yhtä raportointikokonaisuutta. Taksonomia voi rakentua erillistä moduuleista.

XML

en eXtensible Markup Language; XML

W3C:n suositus rakenteisen tiedon esittämiseen sähköisessä muodossa

XML-skeema

en XML schema

W3C:n suositus XML-dokumenttien rakenteen ja sisällön määrittelyyn

Mitä on inline XBRL (iXBRL)?

Inline XBRL on XBRL-spesifikaation laajennus, joka mahdollistaa XBRL-tietojen upottamisen HTML-sisältöön, jolloin raporteille voidaan tuottaa koneluettavuuden ohella myös ihmisluettava versio, mihin käyttäjät ovat tottuneempia.

Inline XBRL:ssä XBRL-merkitty sisältö ilmaistaan tietyin elementein, joita sekä selaimet, että XBRL-prosessorit pystyvät tulkitsemaan. Kannattaa tutustua esimerkkiaineistoihin ja itse Inline XBRL 1.1-määritykseen. Katso myös esimerkki hyvin taitetusta inline XBRL-tilinpäätöksestä.

Yllä kuvankaappaus inline XBRL tilinpäätöksestä (IFRS-taksonomian mukainen). Alla kuvankaappaus samasta kohdasta kun inline XBRL-tiedosto avataan tekstieditorissa.

Miten valmistaudun XBRL-raportointiin

- Selvitä käytettävien taloushallinnon järjestelmien kyvykkyys XBRL-muotoisen aineiston tuottamiseen

- Tutustu raportoinnissa käytettävän taksonomian sisältöön sekä ominaisuuksiin ja raportointiin liittyviin sääntöihin

- Tutustu raportointia ohjaavan viranomaisen tuottamaan informaatioon

- Arvioi tulevien XBRL-muotoisten raportointien laajuus sekä automatisoinnin mahdollisuudet nykyisistä järjestelmistä

- Tutustu markkinoilla oleviin raportointisovelluksiin https://www.xbrl.org/the-standard/how/tools-and-services/

- Lisää hyödyllistä tietoa: https://www.xbrl.org/the-standard/how/getting-started-for-business/

Miten voin tuottaa XBRL / inline XBRL aineistoja?

RECEiX (Really Easy Converter from Excel to iXBRL): Excel-pohjainen ilmainen sovellus. Avoimen lähdekoodin excel makro-pohjainen työkalu inline XBRL-aineistojen tuottamiseen.

Voit ladata tästä myös Suomen SBR-taksonomian mukaisen version osakeyhtiöiden tilinpäätöksestä, jossa tuloslaskelma ja tase valmiiksi määritettynä sisällöksi.

Useita kaupallisia XBRL-sovelluksia listattuna täällä: https://www.xbrl.org/the-standard/how/tools-and-services/ . Useista työkaluista tarjolla ilmainen kuukauden kokeilujakso.

Miten voin validoida XBRL-aineistoja?

XBRL Suomi tarjoaa ilmaisen validointipalvelun

Arellea hyödyntäen voi XBRL-aineistoja validoida helposti API-rajapintojen kautta, lue lisää täällä.

Ilmaisohjelmisto Arelle: http://arelle.org/

Arelle-työkalun voi myös asentaa omalle koneelle. Ennen käyttöä taksonomia tulee olla käytettävissä validointia varten.

Taksonomian entrypoint-skeema on viittaus käytettyyn taksonomiaan instanssidokumentissa ja se annetaan elementissä "schemaRef". Entrypoint-skeema voi olla lokaali tiedosto tai viitata johonkin internet-sijaintiin. Lokaalin tiedoston tapauksessa on tärkeää, että annettu tiedostopolku johtaa validiin skeemaan taksonomiassa.

Url-muotoisia entryoint-skeema-viitteitä käytetään usein myös, vaikka taksonomia ei olisikaan löydettävissä internetistä kyseisestä sijainnista, sillä lokaalit viittaukset toimivat aina vain omassa ympäristössä. Taksonomiapaketin sisällä hakemiston juuressa sijaitseva META-INF-hakemiston catalog.xml-tiedosto yhdistää url-osoitteet paikallisten taksonomiatiedostojen sijaintiin. Taksonomian sisältö kannattaa kopioida Arellen cacheen, jolloin ohjelma ymmärtää etsiä Url-skeemaviittaukset tästä paikallisesta sijainnista: Tools > Internet > Manage cache (kopioi taksonomian hakemistorakenne ”http”-hakemiston sisään). Aseta myös Tools > Internet > Work offline.

Tämän jälkeen avaa XBRL/inline XBRL-aineisto (File > Open file...). Validointi suoritetaan painamalla vaakakuvakenappia ylälaidassa (validate). Validoinnin tulokset ja mahdolliset virhehavainnot tulevat message-näkymään.

Useita kaupallisia XBRL-validaattoreita listattuna täällä: https://www.xbrl.org/the-standard/how/tools-and-services/ . Useista työkaluista tarjolla ilmainen kuukauden kokeilujakso.

Etumerkkien käytöstä

Oletusarvoisesti kaikki luvut XBRL-ilmoituksissa annetaan puhtaina lukuina ilman etumerkkejä. Elementin nimellä/määrityksellä ilmaistaan olettama kyseisen erän etumerkille (olettamana tuotot plussaa ja kulut miinusta).

Ainoastaan silloin, jos oletettu kuluerä on kääntynyt tuotoksi tai toisinpäin oletettu tuotto on kääntynyt kuluksi, sisällytetään miinusmerkki mukaan lukuun. Lähtökohtana on, että ”muutos”-tyyppiset erät ovat olettamalta aina taseen arvoa tai liiketulosta kasvattavia, jolloin luku raportoidaan positiivisena. Yleisolettama rahavirroista on positiivinen, ellei toisin määritetä. Alla on annettu esimerkkejä etumerkkien käytöstä XBRL-ilmoituksessa.

HUOM. Inline XBRL-muotoisissa aineistoissa mahdollinen miinusetumerkki annetaan sign-attribuutin avulla, ei sisällytettynä itse lukuun. Esim: <ix:nonFraction contextRef="context" decimals="2" name="fi_met:mi53" sign="-" unitRef="unit">981.45</ix:nonFraction>

Esim1. ”Liiketoiminnan muut kulut” ovat 100 €

Arvo raportoidaan “100” (ei miinusta, koska olettama on kulu)

Esim2. ”Voitto (tappio) ennen satunnaisia eriä” on 500 € tappiollinen

Arvo raportoidaan “-500” (olettama on voitto)

Esim 3. ”Aineelliset hyödykkeet” arvo tilikauden lopussa on 300 €

Arvo raportoidaan “300” (ei taseen tilien etumerkkejä mukaan)

Esim 4. ”Antolainauksen muutokset + (-)”, antolainaus on pienentynyt tilikauden aikana 1000 €

Arvo raportoidaan “-1000” (olettamana ilmaistu, että antolainaus kasvaa)

Esim 5. ”Suunnitelman mukaiset poistot”, poistoja tehty tilikauden aikana 800 €

Arvo raportoidaan “800” (olettaman mukainen, ei miinusmerkkejä)

Esim 6. ”Toiminnan ja investointien rahavirta”, toiminnan ja investointien rahavirta on 500 € negatiivinen.

Arvo raportoidaan ”-500” (Yleisolettama rahavirroista on positiivinen)

Mistä löydän XBRL-spesifikaatiot

Kaikki XBRL-perheen spesifikaatiot on saatavilla osoitteessa: https://specifications.xbrl.org/specifications.html .

Perusspesifikaatio:

Tärkeimmät hyödynnettävät laajennukset:

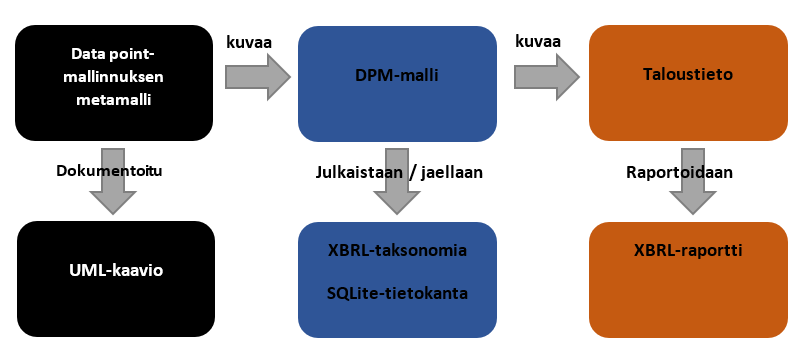

Mitä on DPM (Data Point Modeling)-mallinnus

Sähköisessä talousraportoinnissa haasteet liittyvät usein tiedon ymmärrettävyyden sekä käytettävyyden väliseen tasapainoon. Taloushallinnon asiantuntijalle esimerkiksi tietoalkion määritys ”Ammatillisen koulutuksen opetustoiminnan myyntituotot kunnilta” lienee ymmärrettävä, mutta tietojen automatisoidun tuottamisen ja käsittelyn näkökulmasta on hyödyllisempää purkaa määrityksen sen eri rakennepalasiin ”Myyntituotot” (tili), ”Kunnat” (vastapuoli) ja ”Ammatillisen koulutuksen opetustoiminta” (palveluluokka). DPM-mallinnus tarjoaa menettelytavan, jonka avulla raportoitava tieto voidaan visualisoida tiedon tuottajalle ja sen katselijalle taulukkomaisessa rakenteessa käyttäen asiantuntijoiden ymmärtämiä nimikkeitä, mutta varsinainen taloustietojen raportti voidaan silti välittää rakenteisessa muodossa tehokkaasti hyödynnettävällä tavalla.

DPM-mallinnuksen varsinaiset tekniset dokumentit (CWA, CEN Workshop Agreement) löytyvät CEN:in sivustolta[1]. XBRL-taksonomian ja DPM-mallin teknisiä dokumentaatioita löytyy myös Eurofiling-sivustolta[2]. Myös EIOPAn[3] sivustolla oleviin teknisiin dokumentaatioihin kannattaa tustustua.

DPM-menetelmä on kehitetty tukemaan raportoitavien tietokokonaisuuksien dokumentointia työkaluriippumattomasti. Menetelmää sovelletaan kuvaamalla raportointikokonaisuudet ja niissä käytettävät luokitukset taulukkomalleina. Menetelmän avulla määritelty DPM-malli voidaan ilmaista myös XBRL-taksonomian muodossa.

DPM-mallinnus kehitettiin alun perin EU:n pankki- ja vakuutusvalvojien (European Banking Authority, EBA ja European Insurance and Occupational Pensions Authority, EIOPA) tiedonkeruuseen koskien näiden valvonnan alaisten yksiköiden talousraportointia. DPM-mallin tavoitteena oli selkeyttää ja harmonisoida raportointien tietosisältöä, joka oli laajentunut mittavaksi yhä kasvavan tietotarpeen myötä.

Yksittäinen tietopiste kuvataan siten, että sen merkitys voidaan ilmaista standardoitujen mittareiden ja luokitusten kautta. Perinteisessä taulukkomuotoisessa raportissa yksi tietokenttä vastaisi yhtä solua taulukossa. Menetelmän avulla voidaan koota raportointikokonaisuudessa kerättävät tiedot yhdeksi kokonaisuudeksi. Tietosisällön raportteja varten luo sisällön asiantuntija, joka määrittelee raportoinnin pohjalla käytettävät luokitukset (domains, hierarchies) ja mittarit (metrics).

[1] https://www.cen.eu/work/areas/ICT/eBusiness/Pages/WS-XBRL.aspx

[2] http://eurofiling.info/portal/data-point-model/

[3] https://eiopa.europa.eu/regulation-supervision/insurance/reporting-format/data-point-model-and-xbrl

Mitä SBR (Standard Business Reporting) tarkoittaa?

Suomessa erinäisten organisaatioiden viranomaisraportoinnissa aletaan vuodesta 2019 eteenpäin hyödyntämään XBRL (eXtensible Business Reporting language)-raportointia. Tätä varten on kehitetty yhtenäinen taksonomia, jossa mahdollisimman suurta osaa määrityksistä voidaan hyödyntää raportointikokonaisuuksien mallintamisessa. Standardoidun talousraportoinnin XBRL-taksonomia (SBR, Standard Business Reporting) tukee tällä hetkellä kuntien, maakuntien, kuntayhtymien ja näiden liikelaitosten, osakeyhtiöiden sekä säätiöiden talousraportointia.

SBR-taksonomian mallintamisessa käytetään DPM (Data Point Modelling)-menetelmää, jossa tavoitteena on esittää jokainen tiedonkeruun kannalta merkittävä tietoalkio ja sen merkitys yksiselitteisesti ja käyttäjälle helposti ymmärrettävänä kokonaisuutena hyödyntäen XBRL-standardin metatietokirjastoja, joita talousraportoinnin työkalut pystyvät tulkitsemaan.

Taksonomia Go To Top

Mitä eroa on XHTML- ja Inline XBRL-määrityksillä tai dokumenteilla?

- XHTML

- XHTML (Extensible Hypertext Markup Language) on HTML:n tiukempi, XML-pohjainen versio. Se on suunniteltu yhdistämään HTML:n ja XML:n parhaat ominaisuudet.

- XHTML:n tavoitteena on varmistaa, että verkkosivut ovat rakenteeltaan tiukempia ja helposti käsiteltäviä sekä ihmisille että koneille.

- Eroja perus HTML:n verrattuna:

- Kaikkien elementtien täytyy olla oikein suljettuja.

- Attribuutit ovat kirjainkoolla herkkiä.

- Hierarkian tulee olla virheetön.

- Esimerkki XHTML

- raakatekstinä: <p>Yrityksen liikevaihto: 1 000 000 EUR</p>

- Selaimessa katseltunaYrityksen liikevaihto: 1 000 000 EUR

- Inline XBRL (iXBRL)

- Inline XBRL yhdistää XHTML:n ja XBRL:n (eXtensible Business Reporting Language)

- iXBRL mahdollistaa sen, että raportointitiedot ovat sekä ihmisen luettavassa että koneellisesti luettavassa muodossa samassa tiedostossa

- Tämä mahdollistaa sen, että tilinpäätös voi edelleen olla esimerkiksi hienosti taitettu kuvaajia ja muita visuaalisia esitystapoja sisältävä dokumentti säilyttäen silti koneluettavuutensa (verraten normaaliin XML-muotoiseen XBRL-tietoon)

- Eroja XHTML:n verrattuna

- iXBRL-tiedosto on XHTML-dokumentti, joka sisältää XBRL-tunnisteita (tägit)

- Tunnisteet ovat sisällä koodissa eivätkä ne näy käyttäjälle kuin vain tekstinkäsittelyohjelmassa avattuna

- iXBRL-tiedostossa tulee noudattaa inline XBRL spesifikaation määrityksiä ja viitata valitun taksonomian määrittämään entrypoint-skeemaan.

- Esimerkki inline XBRL

- raakatekstinä <p>Yrityksen liikevaihto: <ix:nonFraction name="revenue" contextRef="currentYear" decmals="0">1 000 000</ix:nonFraction> EUR</p>

- sama selaimessa katsottuna: Yrityksen liikevaihto: 1 000 000 EUR

Kestävyysraportoinnin taksonomia

CSRD:n mukaisesti raportoivien yritysten tulee käyttää siihen kehitettyä XBRL-taksonomiaa. Virallisesti taksonomiaa ei ole vielä otettu käyttöön, mutta se on silti jo julkaistu EFRAG:n toimesta: https://www.efrag.org/en/projects/esrs-xbrl-taxonomy/concluded

Lisää tietoa kestävyysraportointiin löytää seuraavilta sivustoilta:

- EU:n komission kestävyysraportoinnin sivusto

- Fiva:n kestävyysraportoinnin sivusto

- EFRAG:n ESRS Q&A alusta ja Videotutoriaalit

Suomen Tilintarkastajat ry:n Questions & Answers (Q&A) tarjoaa käytännön ratkaisuja eri yhteyksissä esiin nousseisiin kysymyksiin

Mistä löydän ohjeita ESEF-raportointiin Suomessa?

Suomessa ESEF-raportit toimitetaan Nasdaq:lle (Suomen OAM, Officially Appointed Mechanism), mutta raportointia valvova viranomainen on Finanssivalvonta. Nämä organisaatiot ovat yhdessä päivittääneet ohjeistuksen ESEF-raportointiin Suomessa: https://www.nasdaq.com/docs/2021/10/25/xHTML%20REPORTING%20TO%20OAM_25102021_Final.pdf

Mistä löydän apua virhetilanteisiin XBRL-aineistoissa?

XBRL International on koostanut yleisimpien ESEF-raportteihin liittyvät virheet ja antanut niihin ratkaisuja. Löydät koosteen täältä. Monet näistä soveltuu myös muihin XBRL-raportointeihin.

Markkinoilla on useita XBRL-validaattoreita, joiden avulla voi selvittää virhetilanteita. Lopulta XBRL-spesifikaatiot tarjoavat viralliset tekniset määritykset taksonomiaan sekä XBRL-aineistoihin liittyviin virhetilanteisiin.

Miten voin tutustua ESEF-taksonomian sisältöön?

ESEF-taksonomian sisältöä voi tarkastella XBRL-ohjelmistojen avulla (katso kohta Miten voin nähdä taksonomian sisällön?), mutta Eurofiling-yhteisön julkaisema Taxonomy Illustrated-määritys (xsl) on myös hyödyllinen tähän. Täällä sisältöä voi tarkastella myös suomeksi.

Miten voin nähdä taksonomian tai instanssidokumentin sisällön taksonomian mukaisesti?

Taksonomian tai instanssidokumentin sisältöä taksonomian rakenteessa voi tarkastella millä tahansa XBRL:ää tukevalla ohjelmistolla. Voit käyttää esimerkiksi ilmaista Arelle-ohjemistoa. Katso ohjeita täällä: https://fi.xbrl.org/faq/miten-voin-validoida-xbrl-aineistoja/.

Taksonomiaa tarkasteltaessa ohjelmassa avataan niin sanottu entry point-skeema (.xsd-päätteinen). Tuotetun raportin (esim. tilinpäätös) tapauksessa taas itse instanssidokumentti (.xml/.xbrl/.html/.xhtml-muotoinen dokumentti).

Myös esimerkiksi selaimessa toimiva Corefiling Big Foot-palvelu näyttää eri taksonomioiden (esim. ESEF, XBRL GL) sisällön. Palvelun käyttö on ilmaista, mutta vaatii rekisteröitymisen.

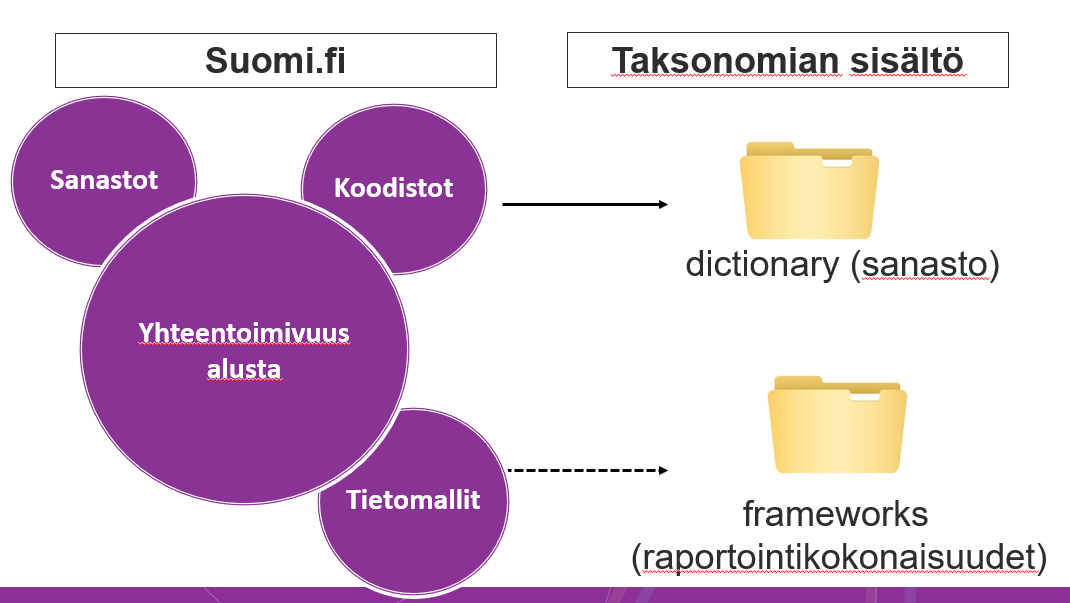

Mikä yhteys on SBR-taksonomialla ja suomi.fi-palvelulla?

Osana Yhteisen tiedon hallinta (YTI)-hanketta (VM) tuotettiin menettely, jossa kansallisesta koodistopalvelusta tuotetaan automatisoidusti määrityksiä SBR-taksonomiaan. Näin syntyy aito linkitys suomi.fi-palvelussa määritettyjen sanastojen ja koodistojen (esimerkiksi erilaisten vakioitujen luokitusten) välille, joka edesauttaa tiedon ymärrettävyyttä ja hyödynnettävyyttä ennennäkemättömällä tavalla.

SBR-taksonomiaa hyödyntäviä tahoja kannustetaan ottamaan käyttöön keskeisiä koodistoja koodistopalvelusta taloushallinnon prosesseihin, sillä ne ovat avainasemassa tiedon automatisoidun tuottamisen näkökulmasta kun näillä on suora yhteys taksonomiaan.

Mitä XBRL-taksonomiat ovat?

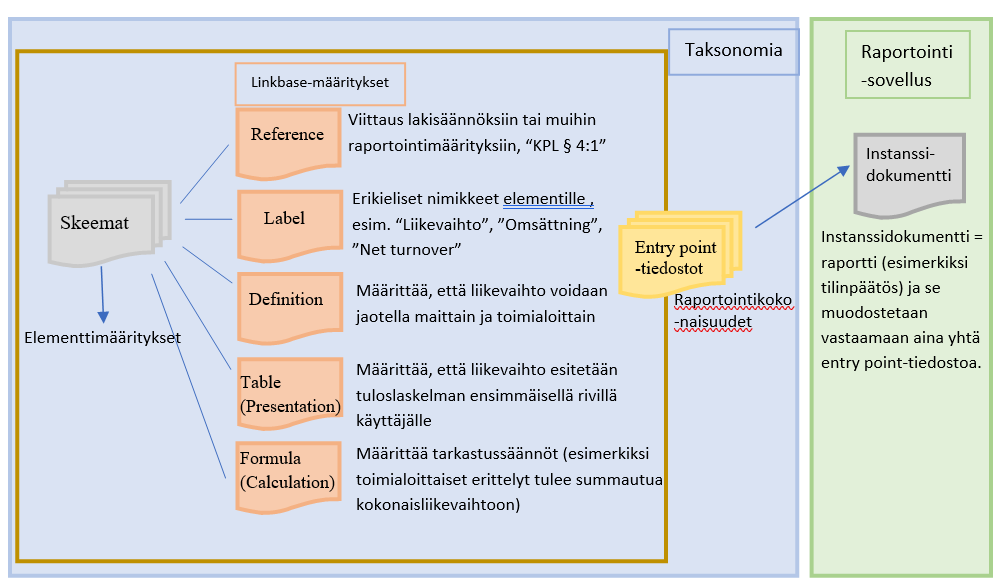

XBRL-standardin mukaisesti rakennettuja tietomäärityksiä kutsutaan taksonomioiksi. Taksonomia muodostuu XML-skeema- ja -linkbase-määrityksistä, joissa raporttien tietosisältö määritetään. Raportoitavat tietoalkiot eli elementit (metric) määritetään taksonomiassa XML skeema-tiedostoissa. Lisäksi taksonomiassa voidaan ilmaista myös muuta semantiikkaa elementeistä sekä niiden suhteista toisiinsa XBRL linkbase-määritysten avulla. Näitä ovat esimerkiksi esittämistapaan, nimikkeisiin tai laskukaavoihin liittyvät määritteet. Alla oleva kuva havainnollistaa XBRL-standardin eri osa-alueet.

Edellä mainittujen lisäksi taksonomiaan sisältyy yksi tai useampi entry point-tiedosto (yksi vastaamaan kutakin raportointikokonaisuutta), jossa taksonomian sisällöstä koostetaan oikeat osakokonaisuudet raporttiin. Näin toimitaan, jotta raportoijaa voitaisiin paremmin ohjata sisällyttämään olennainen tieto muodostettavaan raporttiin, sillä taksonomia kokonaisuudessaan sisältää paljon tietomäärityksiä, jotka eivät ole olennaisia kaikille raportointikokonaisuuksille. Taksonomian jonkin entry point-tiedoston (esimerkiksi Kunnan liikelaitoksen tilinpäätös) mukaisesti muodostettua raporttia kutsutaan instanssidokumentiksi.

XBRL 2.1.-spesifikaatio sisältää itsessään viisi linkbase-määritystä:

reference linkbase: mahdollistaa erityisesti lakiviittausten tai sitaattien linkityksen elementtimäärityksiin

label linkbase: ihmisluettavat nimikkeet ja ohjeistukset eri kielillä

definition: dimensionaalisten tietorakenteiden määritys, elementtien muut yhteysmääritykset (esim. aliakset)

presentation: tietojen visualisointi (ei tukea moniulotteisuudelle)

calculation: elementtien väliset aritmeettiset yhteydet

Laajennusmoduulien määrittämän linkbase-määritykset:

table linkbase: tietojen taulukkomuotoinen visualisointi (tuki moniulotteisuudelle)

formula linkbase: monimutkaisten laskukaavojen määritykset validointiin tai tiedon rikastukseen

XBRL-standardiperheen laajennuksena on myös toteutettu määrityksiä, jotka mahdollistavat tiedon esittämisen instanssidokumenteissa myös muussa, kuin XML-muodossa.

Inline XBRL mahdollistaa instanssidokumenttien esittämisen XHTML-muodossa, missä yhdistyy visuaalisesti laadittu raportti ja koneluettavuus (XHTML on internet-selainten käyttämä tietoformaatti)

Open information model: mahdollistaa instanssidokumentin esittämisen JSON- tai CSV-muotoisena

Mitä eroa on kuntien ja yritysten käyttämän taksonomian välillä?

Kaikki taksonomiamääritykset ovat osa yhtä taksonomiaa (SBR-taksonomia), jota ylläpitää Valiokonttori. Toisinaan on tarve kohdentaa taksonomiasta tietty osa-alue, joka on erityisen tarkastelun kohteena, esimerkiksi puhuttaessa raportointikokonaisuuksista, joita käyttävät kunnalliset toimijat. Tämä osio taksonomiasta määrittyy Julkishallinnon suositusten kautta (JHS-suositukset), ja siksi siitä käytetään omaa nimitystä ”Kuntien talousraportoinnin XBRL-taksonomia (JHS 194). Vastaavasti voidaan puhua osakeyhtiöiden tilinpäätös XBRL-taksonomiasta, mikä koskee tällöin ainoastaan osakeyhtiöiden raportointikokonaisuutta SBR-taksonomiassa.

XBRL-datavarannot Go To Top

Miten voin käyttää XBRL-aineistoja?

XBRL-aineistojen käsittelyyn suositellaan käytettäväksi jotakin tähän soveltuvaa ohjelmistoa. Näitä voi soveltaa hyvin laaja-alaisesti yleisten analytiikkaohjelmistojen valikoimasta tai erityisesti XBRL-tiedon käsittelyyn kehitetyistä ohjelmistoista, joiden tarjontaan voit tutustua esimerkiksi XBRL Internationalin tai XBRL Europen listauksista.

SBR-taksonomian mukaisen datan hyödyntämisen pilotti 2021

Vuonna 2021 tehdyssä pilotissa todennettiin XBRL-muotoisen tiedon hyödynnettävyys avoimen lähdekoodin ratkaisuilla. Pilotissa hyödynnettiin sekä PRH:n Kaupparekisteristä otettuja osakeyhtiöiden tilinpäätösaineistoja sekä Kuntien tietopalvelusta saatavissa olevaa kuntien talousdataa. Data parsittiin ensin tietokantamuotoon, jonka pohjalta määritettiin PowerBI-näkymiä tietoon.

Pilotin dokumentaatio ja kaikki käytetyt materiaalit löytyvät oheisesta jaetusta Google drive-sijainnista. XBRL Suomi järjesti pilotin tuloksista myös webinaarin.

Mistä pääsee käsiksi XBRL-tilinpäätös / taloustietojen aineistoihin?

Eri maissa on eri käytäntöjä tietorekisterien avoimuuteen liittyen.

- Patentti- ja rekisterihallitus (PRH) on julkaissut uuden avoimen rajapinnan, jonka kautta kehittäjät ja muut sidosryhmät voivat hakea digitaalisia tilinpäätöstietoja suoraan sovelluksiinsa. Rajapinta tarjoaa pääsyn yritysten tuloslaskelma- ja tasetietoihin, jotka on laadittu IXBRL-raportointikielellä.

Rajapinnan dokumentaatio ja käyttöliittymä ovat saatavilla osoitteessa:

https://avoindata.prh.fi/fi/xbrl/swagger-ui

Lisätietoja ja taksonomian löydät PRH:n avoimen datan sivustolta:

https://www.prh.fi/fi/kaupparekisteri/tietopalvelut/prhnavoindata.html

- Listattujen yhtiöiden inline XBRL-muotoiset tilinpäätökset (ESEF) Pörssin tiedotevarastosta. XBRL International on julkaissut tietopalvelun, josta löytyy eri maiden ESEF-aineistoja.

- Kuntien taloustiedot Kuntien tietopalvelusta (rajapintamäärityksen ohjeet täällä)

- Muita tietovarantoja:

- Tanskan kaupparekisteri jakaa avoimesti XBRL-dataa

- Yhdysvaltojen SEC:n rekisteristä tarjollaInline XBRL-tilinpäätöksiä

- XBRL International on julkaissut tietopalvelun, josta löytyy eri maiden ESEF-aineistoja.

- XBRL International listaa myös muita avoimia XBRL-tietolähteitä täällä.

XBRL:n hyödyt Go To Top

Mitä hyötyä on vakiomuotoisesta liiketapahtumien esittämistavasta (XBRL GL)

- Yritykset

- Enemmän, nopeampaa ja parempaa tietoa omasta liiketoiminnasta

- Tietotekniikan tehokkaampi hyödyntäminen

- Hallinnollisen taakan väheneminen

- Palvelu- ja ohjelmistotoimittajat

- Parempia palveluja reaaliaikaisen datan pohjalta

- Uusasiakashankinta helpottuu vakioidun rajapinnan myötä

- Uudet liiketoimintamahdollisuudet

- Viranomaiset

- Reaaliaikaista ja laadukasta tietoa -> parempia päätöksiä

- Jatkuva ja automatisoitu tilintarkastus ja kansantaloude läpinäkyvyys -> aseet harmaan talouden torjuntaan

Mitä hyötyä XBRL:stä on verrattuna muihin tiedostoformaatteihin (esim. csv)?

Tiedon laatu

| Erotinmerkki (txt/csv) | XML | XBRL | |

| Voiko tiedon esitystavan oikeellisuuden helposti tarkastaa? | Ei – vain

ohjelmallisesti |

Kyllä, XML Schema-validointi. | Kyllä, XML/XBRL Schema-validointi. |

| Voiko tiedon sisällön tarkastaa loogisia sääntöjä vastaan? | Ei – vain

ohjelmallisesti |

Kyllä, Esimerkiksi ISO Schematron -validointi | Kyllä, Esimerkiksi ISO Schematron- tai XBRL Formula-validointi |

| Miten haasteet liittyen tiedon esitystapaan (päivämäärät, numeeristen tietojen esittäminen yms.) ratkaistaan? | Ohjelmallisesti | XML-validoinnin avulla voidaan ratkaista suurin osa, tietyt asiat vaativat ohjelmallista käsittelyä | XBRL-validointi kattaa kaikki XML-validoinnin aspektit ja lisäksi formalisoi mm. mittayksiköiden käytön |

Tiedon ymmärrettävyys

| Erotinmerkki (txt/csv) | XML | XBRL | |

| Voiko raportoitavaan tietoon liittää selittäviä kommentteja? | Ei | Kyllä – XML Comments | Kyllä – XML Comments, XBRL-footnotes |

| Ihmisluettavuus- ja koneluettavuustuki? | Ei | Ei | Kyllä (inline XBRL) |

| Miten raportoitavan tiedon merkitys voidaan esittää? | Vain ohjeistuksella. | XML-skeeman kommentit ja ohjeistus | Taksonomianelementtien nimikkeistöt, kuvaukset, viittaukset lakeihin ja muihin määrityksiin |

Tiedon käytettävyys

| Erotinmerkki (txt/csv) | XML | XBRL | |

| Raportointimenettelyn versiointi | Ei vakioitua menettelyä | Kyllä, (XML namespaces) | Kyllä, (XML namespaces ja taksonomian vakioima käytäntö) |

| Tiedostokoko | Yleensä pienempi kuin XML | Yleensä suurempi kuin tekstipohjainen tieto | XBRL-pohjainen tieto ylseensä suurempi kuin XML, mutta XBRL:ssä tuki myös CSV- ja JSON-muodoille XML-XBRL:n lisäksi (Open information model). |

| Miten tietoja voidaan tuottaa/hyödyntää? | Vain ohjelmallisesti | XML-työkalut / ohjelmallisesti | XBRL-työkalut / ohjelmallisesti |